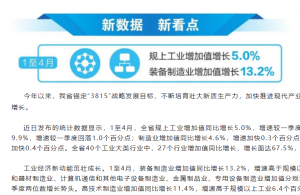

1-11月规模以上工业企业利润增速数据中存在明显的结构性亮点——装备制造业三大核心子行业表现向好:其中计算机通信与电子设备制造业的利润增速已于9月由负转正且明显趋于修复,汽车制造业利润增速已从-25%左右收窄降幅至-13.9%,电气机械与器材制造业的利润仍保持着13%以上的高速增长。这三大行业营业收入分别占规上工业整体的10.7%、7.6%、6.1%,共计24.4%。

规模以上工业整体产成品库存增速继续下行,其中化学原料与化学制品、黑色金属加工、有色金属加工、非金属矿物制品的产成品库存增速仍在下降,这4个原材料行业的营收占规上工业企业整体的23.6%。但汽车制造、电气机械与器材制造的产成品库存增速已经企稳回升,特别是电气机械与器材制造业已经由负转正;而计算机通信与电子设备制造业仍在下行,10月由正转负。

企业加库存的决策取决于对经济景气的预期。目前中美贸易摩擦有所缓和,国内经济景气初步修复,9月以来全球多个经济体制造业PMI改善,多种大宗商品价格企稳回升,国内PPI已于10月见底回升,叠加逆周期调节驱动和企业盈利的改善,加库存周期有望启动,这将使经济景气有望在未来两个季度中趋于修复。

一图一观点

一、核心行业利润增速回升,可能启动加库存

规模以上工业企业利润增速数据中存在明显的结构性亮点——装备制造业三大核心子行业表现向好:其中计算机通信与电子设备制造业的利润增速已于9月由负转正且明显趋于修复,汽车制造业利润增速已从-25%左右收窄降幅至-13.9%,电气机械与器材制造业的利润仍保持着13%以上的高速增长。这三大行业营业收入分别占规上工业整体的10.7%、7.6%、6.1%,共计24.4%。

规模以上工业整体产成品库存增速继续下行,其中化学原料与化学制品、黑色金属加工、有色金属加工、非金属矿物制品的产成品库存增速仍在下降,这4个原材料行业的营收占规上工业企业整体的23.6%。但汽车制造、电气机械与器材制造的产成品库存增速已经企稳回升,特别是电气机械与器材制造业已经由负转正;而计算机通信与电子设备制造业仍在下行,10月由正转负。

企业加库存的决策取决于对经济景气的预期。目前中美贸易摩擦有所缓和,国内经济景气初步修复,9月以来全球多个经济体制造业PMI改善,多种大宗商品价格企稳回升,国内PPI已于10月见底回升,叠加逆周期调节驱动和企业盈利的改善,加库存周期有望启动,这将使经济景气有望在未来两个季度中趋于修复。

二、2019年全球主要货币汇率回顾

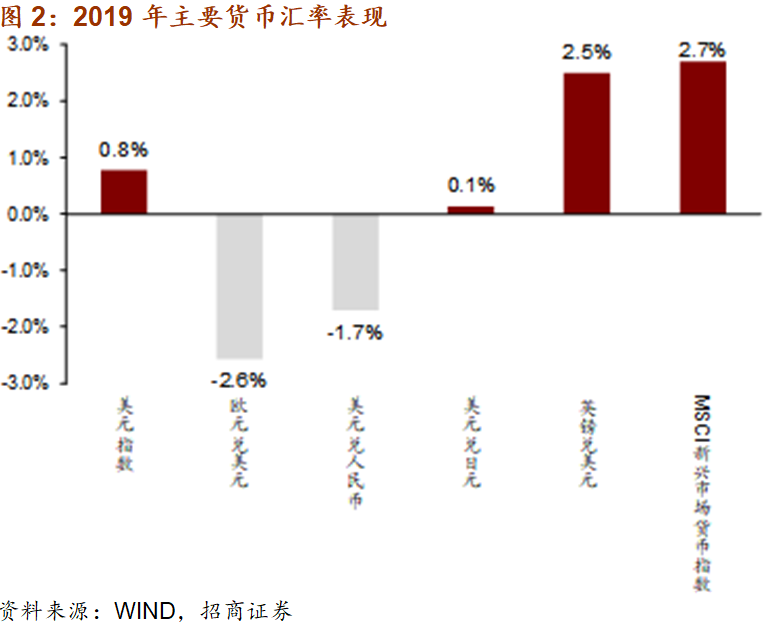

2019年,全球主要货币汇率整体在较窄的区间内波动。美元指数先升后降,截至12月27日,美元指数收于96.92,较年初的96.17上升0.8%。欧元表现较弱,相对美元贬值2,6%至1.12,英镑升值2.5%至1.31,日元升值0.1%至109.41,人民币汇率先升后贬,较年初水平贬值1.7%至7.00,MSCI新兴市场货币指数上升2.7%。

2019年以来的汇率变化主要受到经济基本面、贸易摩擦以及相应避险因素、发达国家货币政策、脱欧形势变化的影响,其中和往年不同的一点是风险偏好在今年的汇率波动中占据了较为重要的地位,这从美元指数与日元同步走强中亦有体现,因为日元走强通常体现了避险情绪的上升。避险因素在多个阶段占据主导地位的影响之一是利差与汇率走势的分化。

欧元贬值除了反映美元的强势外,还受基本面的情况和货币政策宽松的影响,欧央行再度采取超预期宽松使得政策和经济层面欧美均未拉开差距;日元的影响因素之一是日本当前的货币政策目标,当前日央行的货币政策目标之一是维持10年期国债收益率在0附近,这使得长端相对弹性较小,而10年期美债收益率很大程度上受到中美贸易摩擦所带来的避险情绪影响,而日债收益率下行幅度较小,从而加剧了美日利差随基本面情况的波动。今年美债收益率先降后升,对应着日元的先升值、后贬值;英镑主要反映基本面形势和脱欧形势的变化;人民币汇率除了直接受到中美贸易摩擦的影响外,还受到了经济基本面下滑的负面影响。

2019年MSCI新兴市场货币指数大体先贬后升,与人民币汇率的走势大体一致,所受影响因素也较为接近:1-8月,受中美贸易摩擦加剧等影响,新兴市场货币汇率指数与人民币汇率同步阶段性调整,且均在9月之后出现边际回升。但此后新兴市场货币指数的回升幅度明显高于人民币,已回归年内高点,原因或在于基本面的差异:部分新兴市场国家/地区在三季度经济增长已出现回升,而我国经济基本面直至11月才出现企稳信号。

三、唐山钢厂产能利用率持续走强

11月以来唐山钢厂产能利用率明显提高,这一趋势延续到12月。上周的产能利用率水平已经达到75.06%,不但是4季度的高点,也明显好于去年同期水平。这可能有两方面的原因,一是环保限产压力下降,二是需求水平的改善。目前现货螺纹钢价格已经连续5周维持在4000元/吨以上,螺纹钢库存不足300万吨,低于去年同期水平,而重点钢厂粗钢日均产量自10月下旬以来增速明显回升,从0.1%加快至5.9%。

综合来看,当前投资需求的改善预期推升了相关产品的生产和价格表现,11月工业增速高达6.2%,即使不考虑今年实体经济数据明显的季末效应,12月工业增速回落至5.5%左右,4季度工业增速均值也将比3季度明显反弹。外部形势不确定性下降、内部逆周期调节发力的情况下,补库存的制约因素改善后,4季度GDP增速也存在小幅高于3季度水平的可能性。

转载自招商宏观研究